股价跳水背后:赛托生物的隐忧

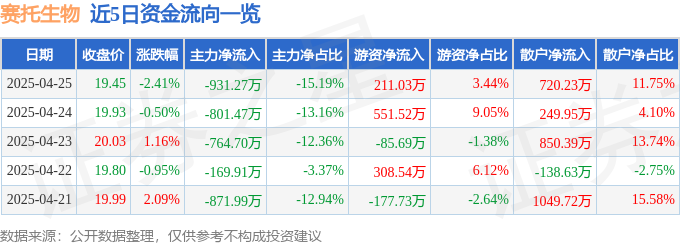

2025年4月25日,赛托生物的股价定格在19.45元,看似微小的2.41%跌幅,实则暗藏着投资者情绪的微妙变化。成交额高达6129.07万元,换手率也达到了1.68%,这并非一只无人问津的冷门股。但问题也恰恰在于此:高成交额的背后,是抄底的希望,还是离场的决绝?亦或是仅仅是“股市日常”?

股价异动与资金流向:一场数字游戏?

资金流向数据往往被视为解读市场情绪的风向标,但当主力资金净流出高达931.27万元,占比总成交额的15.19%时,我们真的可以简单地将其归咎于“正常波动”吗?游资的211.03万元净流入,以及散户的720.23万元净流入,更像是试图填补主力撤退留下的真空。散户永远是最后知道真相的人,还是在刀尖上舔血?

这些资金流向数据真的能反映市场的真实情况吗?主力资金的定义是特大单成交,游资是大单,散户是中小单。但这种简单的划分方式是否过于粗暴?难道没有主力会拆分订单,伪装成散户出逃?数据分析,有时就像雾里看花,看似清晰,实则充满了陷阱。与其迷信这些数字,不如深入研究赛托生物的基本面,看看这家公司到底有没有真材实料。

被忽视的细节:融资融券数据背后的市场情绪

融资融券数据,常常被投资者忽略,但它却是观察市场情绪的一扇窗口。融资余额的增加,意味着投资者对公司未来充满信心,愿意借钱买入;而融券余额的增加,则代表着空头力量的集结,预示着股价可能面临下行压力。原文并未提供具体的融资融券数据,这本身就是一个值得警惕的信号。为什么如此重要的数据会被省略?是无意之失,还是有意为之?

如果赛托生物的融资余额持续下降,而融券余额不断攀升,这无疑是一个危险的信号。它表明,市场对赛托生物的信心正在动摇,空头正在集结力量,准备从中渔利。当然,融资融券数据并非万能的,它也可能受到各种因素的干扰,例如市场整体情绪、政策变化等等。但作为投资者,我们不能忽视这些细节,更不能盲目乐观。

缺乏具体数据的支撑,我们无法对赛托生物的市场情绪做出准确的判断。但这种缺失本身就值得我们深思。在投资决策中,信息永远是不对称的。那些掌握更多信息的人,往往能够占据优势地位。作为普通投资者,我们能做的,就是尽可能地收集信息,分析信息,不放过任何一个可能影响股价的细节。

核心指标的尴尬:行业排名与实际盈利能力的背离

原文罗列了一堆主要指标及行业内排名,试图用数字来证明赛托生物的实力。但是,这些排名真的有意义吗?行业排名就像高考排名,只能说明你在特定群体中的相对位置,并不能保证你未来的发展。更重要的是,这些排名背后的评估标准是什么?是营收规模?是利润增长?还是创新能力?如果评估标准本身就存在缺陷,那么排名再高也毫无意义。

更令人担忧的是,赛托生物的实际盈利能力似乎与其行业地位并不匹配。2024年三季报显示,公司主营收入同比下降17.13%,归母净利润更是断崖式下跌75.94%。这意味着,赛托生物的赚钱能力正在大幅下滑。即使它在某个细分领域占据领先地位,如果无法将领先优势转化为实际利润,那么这种领先也只是空中楼阁。

投资者需要警惕这种“虚胖”的企业。它们可能拥有光鲜的外部形象,但在内部却隐藏着各种问题。在评估一家公司的价值时,不能只看排名,更要看它的实际盈利能力,看它是否能够持续创造价值。否则,你买入的可能只是一张华而不实的“概念股”,最终只能成为被收割的韭菜。

财报解读:营收净利双降,合成生物龙头还能硬多久?

赛托生物2024年三季报简直就是一份“警示录”。营收7.65亿元,同比下降17.13%;归母净利润1471.53万元,暴跌75.94%;扣非净利润更是惨不忍睹,同比下降85.39%。如果说营收下降还能用行业周期性调整来解释,那么净利润的断崖式下跌,则直接暴露了赛托生物盈利能力的严重问题。要知道,赛托生物可是号称国内首家规模化采用合成生物法制取甾体药物原料的生产商,是“合成生物龙头”。这样的成绩单,龙头地位还能维持多久?

第三季度的数据也没有好到哪里去。单季度主营收入1.98亿元,同比下降23.57%;单季度归母净利润虽然上升了26.39%,但仅仅只有150.4万元,这点利润还不够支付高管的工资吧?单季度扣非净利润更是下降了18.97%。更讽刺的是,投资收益高达1086.95万元,这难道意味着赛托生物的主业已经无法盈利,只能靠投资来勉强维持?

创新外衣下的困境:全产业链布局能否挽救颓势?

赛托生物试图打造医药“中间体-原料药-制剂”全产业链,听起来很美好,但现实却是残酷的。全产业链意味着更大的投入、更长的周期、更高的风险。在主业都无法盈利的情况下,盲目扩张产业链,无异于饮鸩止渴。而且,赛托生物真的具备全产业链运营的能力吗?它在每个环节都有足够的竞争力吗?还是只是想借“全产业链”的概念来吸引投资者,抬高股价?

合成生物技术确实是未来的发展方向,但技术领先并不等于盈利能力强。赛托生物需要认真反思,如何将技术优势转化为市场优势,如何提高运营效率,降低成本,真正实现可持续发展。如果只是沉迷于“合成生物龙头”的光环,而不脚踏实地解决实际问题,那么等待它的,很可能就是被市场淘汰的命运。

资金流向的真相:谁在出逃,谁在接盘?

让我们再回到4月25日的数据。主力资金净流出931.27万元,游资净流入211.03万元,散户净流入720.23万元。表面上看,散户和游资似乎在承接主力出逃的筹码。但真的是这样吗?或者说,这仅仅是一种表象?

我们需要思考几个问题:首先,这些主力资金为什么要出逃?是因为对赛托生物的未来不看好?是因为有更赚钱的机会?还是仅仅因为短期获利了结?其次,这些游资和散户为什么要接盘?是因为他们真的认为赛托生物有投资价值?还是仅仅因为被“合成生物龙头”的概念所吸引,盲目跟风?

股市中,资金的流动往往伴随着信息的传递。主力资金通常掌握着更多的内幕消息,他们的动向往往能够预示着未来的走势。如果主力资金持续流出,那么投资者就需要格外警惕。当然,我们也不能完全迷信主力资金的动向,毕竟他们也有可能犯错。但作为普通投资者,我们需要时刻保持清醒的头脑,独立思考,不盲从,不跟风。

更进一步地,我们需要追问:这些所谓“散户资金”里,有没有可能混入了“假散户”?有没有机构或个人,通过拆分大单,伪装成散户,悄悄地进行着资金转移?这种可能性是存在的,而且在A股市场并不少见。因此,我们在分析资金流向数据时,不能只看表面,更要深入挖掘,寻找隐藏在背后的真相。

智能算法的局限:投资建议的免责声明,谁来负责?

文章结尾处,赫然写着“以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议”。这段免责声明,看似是为了规避法律风险,实则暴露了智能算法的局限性。算法再智能,也只是对数据的简单处理,它无法理解市场的复杂性,更无法预测未来的走势。

那么问题来了:如果投资者因为参考了这些“智能算法生成”的内容,而做出了错误的投资决策,谁来负责?证券之星会负责吗?算法的开发者会负责吗?恐怕都不会。最终承担损失的,还是那些缺乏专业知识的普通投资者。

更可怕的是,这些智能算法的背后,很可能存在着利益驱动。算法的设计者可以通过调整算法的参数,来引导投资者做出特定的投资决策,从而为自己谋取利益。这种行为,与“荐股诈骗”又有何区别?

我们不能完全否定智能算法在投资领域的应用价值,但我们必须清醒地认识到它的局限性。投资是一项复杂的活动,需要专业的知识、丰富的经验和敏锐的判断力。指望靠智能算法就能轻松赚钱,无异于痴人说梦。在投资决策中,我们应该保持独立思考,理性判断,不盲信任何“智能算法”,更不要轻易相信任何“投资建议”。因为最终为你的投资负责的,只有你自己。